Räntetoppen är nådd. Riksbankens första räntesänkning bör komma innan sommaren. Bostadsmarknaden borde bli mer rörlig under 2024, men det är svårt att bedöma åt vilket håll bostadspriserna kommer att röra sig. Sentimentet på bostadsmarknaden kan ha klivit in i en positiv trend. Det finns idag en dissonans mellan den generella marknaden och vad världens centralbanker kommunicerar. Centralbankerna har inte kommunicerat lika tidiga räntesänkningar som marknaden idag räknar med. Bland några av de svenska storbankerna är det också spridda meningar om vart styrräntan befinner sig efter sommaren. Min personliga bedömning är att bostadspriserna kan påbörja en rörelse uppåt under det första kvartalet, som sedan späds på av positiva besked från Riksbanken.

Räntesänkningar kommer att komma, men det är idag osannolikt att bostadspriserna på medelsikt skulle kunna nå en högre höjd än mars 2022. Min teori är att för det ska vara möjligt, måste styrräntan var närmare noll igen. Det finns inte mycket som talar för att det scenariot ligger nära oss. Som säljare skulle jag försöka sälja och köpa i samma marknad, eller avvakta om du planerar att göra en exit från bostadsmarknaden. Som köpare rekommenderar jag att du hittar något innan första kvartalet 2024 är slut, då det finns en psykologisk aspekt som kan leda till en prisuppgång på kortsikt. För fastighetsmäklare bör vi se en mer rörlig marknad än den som varit under 2023. Fler transaktioner bör göras jämfört med året som varit, som i sin tur bör leda till ett positivare sentiment på bostadsmarknaden.

Det är sammanfattningen för den här gången, och passar på att önska er alla en god jul och ett gott nytt år.

Storbankernas syn framåt

SEB, Danske Bank, SBAB och Nordea är mer eller mindre överens om att vid största sannolikhet kommer den generella ekonomin, både Sveriges och världens, att undvika en s.k “Hard Landing”. Det innebär att ekonomin inte kommer hamna i en okontrollerad spiral som tynger hela samhället, utan att räntehöjningarna har haft sin effekt, utan att ekonomin har kollapsat. Det innebär att vi har en s.k “Soft Landing” framför oss vilket är betydligt mer positivt.

SEB är en av bankerna som för stunden är mest optimistisk för framtiden. Banken brukar släppa en gedigen rapport om världsekonomin som är intressant att läsa för den roade. Deras analys i Nordic Outlook Update i november, konstaterar att banken ser en mjuklandning under 2024. Räntehöjningarna har bitit sig fast i ekonomin, inflationen är på gång ner samtidigt som arbetsmarknaden inte tagit en allt för hård smäll. Ekonomin både i världen och resterande Norden har också bromsat in, men hittills inget som är farligt. SEB:s syn är att räntetoppen är nådd, och om deras analys stämmer, ser vi en räntesänkning från den amerikanska centralbanken FED, redan innan sommaren 2024.

Banken har kommunicerat att Riksbanken gör en räntesänkning redan i juni, rapporterar Di. SEB har däremot, enligt SVT, i deras marknadsbrev till kunder förutspått upptill hela sex räntesänkningar under det kommande året, där den första redan kan komma i mars. De förutspår att vid den här tiden nästa år finns det goda möjligheter för styrräntan att ligga runt 2,50 %. Om deras bedömning är korrekt, kommer det att underlätta för många hushåll under nästkommande år.

Boprisindikatorn som SEB släpper varje månad ger oss också en inblick över hur hushållen tänker framåt. Den senaste indikatorn visar att sentimentet för bostadsmarknaden är något positivare. Hushållens tro om stigande bostadspriser har börjat öka, och undersökningen gjordes innan den positivare rapporteringen från media.

Danske Bank

Även Danske Bank gör en analys i sin Nordic Outlook, där banken är något mer pessimistisk än SEB, men även jämfört med Riksbanken. Banken ser också en “Soft Landing” framåt, men reserverar sig mer om att det inte är lika solklart. Danske Bank ser betydande risk för eskalering i de olika geopolitiska konflikter världen har idag. Om t.ex Israel/Gaza-konflikten breder ut sig, kan det leda till att inflationen inte kommer ner lika fort som väntat. Det i sin tur kan leda till att världens centralbanker inte kan sänka sin styrräntan, och att den generella ekonomin blir ännu mer åtstramad. Konsekvensen av det kan bli att arbetslösheten börjar snabbt stiga, som i sin tur leder vidare till ytterligare ekonomisk press på redan utsatta hushåll. Det riskerar att vi når får en “Hard Landing” istället.

De nämner även kort om att svenska bostadspriserna bör se en vändning under våren nästa år. Utöver att detta nämns i rapporten, så bekräftar även Chefsekonomen på Danske att de förväntar sig en styrräntan om 3,0 % i slutet av nästa år, med den första sänkningen någonstans efter julimånad.

Källa: https://www.ekonomifakta.se/Fakta/finansiell-ekonomi/inflation-och-styrrantor/Inflationen/

SBAB

I Di säger SBAB:s chefsekonom att bostadspriserna bör fortsätta falla fram till februari, men att de sedan bör konsolidera sig. Att räntetoppen är nådd för stunden kommer inte bidra till några rörelser uppåt, utan deras syn är mer pessimistisk. Banken tror inte att den fulla effekten ännu nått landets alla hushåll. En stor del av landets bostadsrättsföreningar har fortfarande stora lån som löper ut under nästa år, och det i sin tur kan leda till stora avgiftshöjningar för bostadsrättsinnehavare.

SBAB har i sin rapport också kommunicerat en räntesänkning redan i maj 2024, såvida inflationen fortsätter att komma in på bra nivåer. Rapporten målar också upp en bild om att bostadspriserna fortsätter att falla fram tills våren, för att sedan stabilisera sig, och börja klättra under slutet av 2024. Det faktiska trendbrottet bör visa sig någon gång under 2025.

Banken gick också nyligen ut med att de sänkt sina listräntor ytterligare i samband med lägre marknadsräntor, vilket bör ses som en positiv signal för låntagare. Det kommer attadderar press på bankens konkurrenter.

Nordea

Nordea delar mycket av den uppfattning som bankerna ovan nämner. Chefsekonomen på Nordea tror att styrräntan däremot kommer att sänkas för förstå gången efter sommaren, till skillnad från de andra bankerna. De trycker ytterligare på det här i deras analys från en makrorapport som släpptes nyligen. Deras tes är att prisförändringarna inte kommer vara tillräckligt låga innan sommaren för Riksbanken att motivera en räntesänkning. De tror att arbetslösheten kommer behöva stiga något mer, och att ECB måste ha gjort sin första räntesänkning, innan Riksbanken följer.

En fortsatt ökning i Europas arbetslöshet skulle kunna leda till ett snabbare fall gällande inflationstakten. Det i sin tur leder till en tidigare räntesänkning från Europeiska Centralbanken, som bör ske i juni. Riksbanken gör sin räntesänkning i anslutning med sitt penningpolitiska pressträff efter sommaren. Från ECB:s senaste politiska pressträff, så ser det inte ut som att de har några planer att sänka räntan inom kort, vilket talar emot det här scenariot.

Något positivt är att Nordea valde också att sänka sina listräntor i dagarna enligt Dagens Nyheter.

Riksbankens penningspolitiska rapport

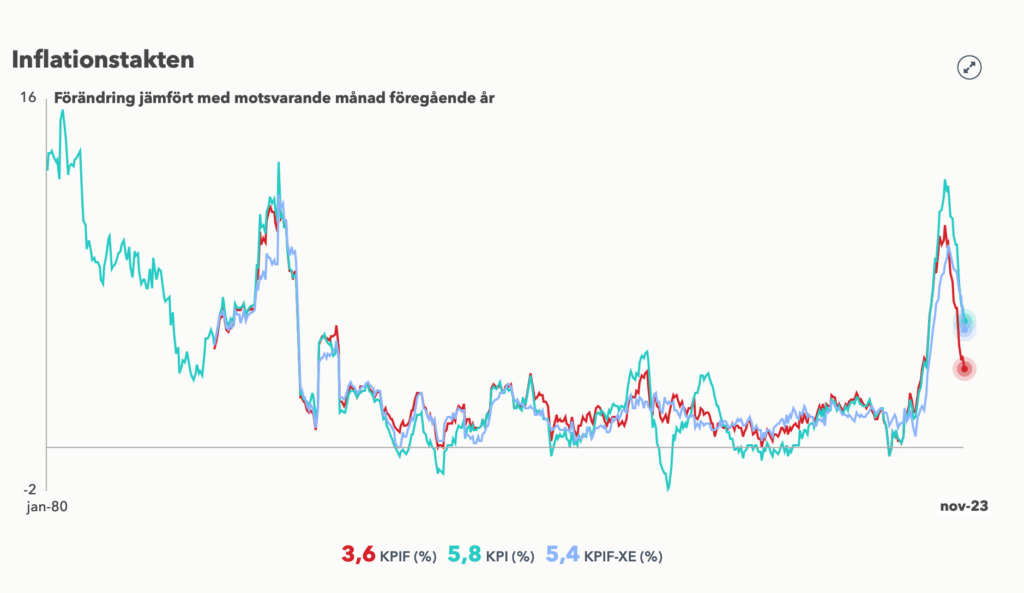

Enligt Riksbankens penningpolitiska rapport för november kommuniceras banken att effekterna av räntehöjningarna har börjat ge en tydlig effekt. Inflationen, och inflationstakten, har dämpats och därmed valde de att pausa sina höjningar tills vidare. Man går i samma linje som både Europeiska Centralbanken och den amerikanska Federal Reserve.

Samtliga centralbanker har noterat att arbetsmarknaden stått emot bättre än väntat under räntehöjningar. Detaljhandelns förväntade prisökningar har också bromsat in enligt Riksbankens egna undersökning, där majoriteten av företag idag inte planerar att höja sina priser ytterligare.

Riksbanken fortsätter även att sälja sina statliga obligationer till aktörer i marknaden. Efterfrågan för svenska obligationer är fortsatt god, framför allt bland de utländska aktör som gynnats av den försvaga svenska kronan. Det i sin tur kan leda till att den Svenska kronan stärks. Riksbanken ser det som positivt då den svaga kronan är en stor risk när det kommer till dess kamp mot inflationen. Di, och andra medier, rapporterade tidigare i veckan att den svenska kronan fortsatt gå starkt senaste månaden, och att tappet gentemot euron är ett minne blott.

Källa: https://ecb.europa.eu

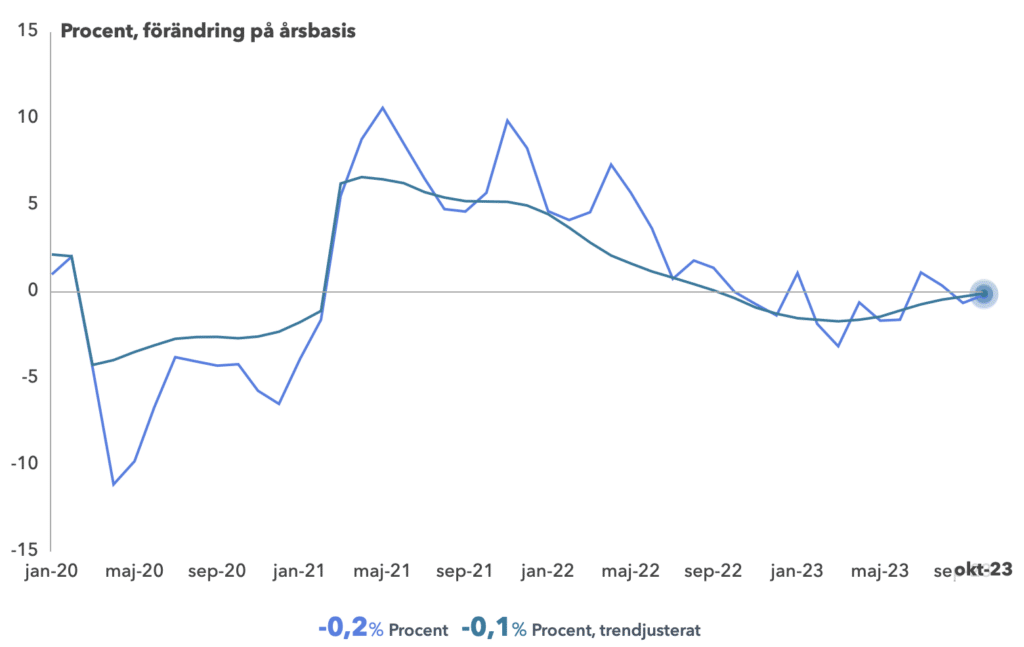

Riksbanken är något orolig över hur konsumtionen kommer att påverkas framöver. Hittills har den inte berörts i den grad man hade väntat sig. Främsta anledningen till det här är för att arbetslösheten stått emot. De ser en risk med att många hushåll ännu inte känt av den fulla effekten av räntehöjningarna, och att landets bostadsrättsföreningar sitter i liknande sits. Den fulla effekten, förutspår Riksbanken, kommer att nå båda sent som 2025. Om hushåll inte tagit höjd för det här, kan det resultera i en smäll på konsumtionen. Börjar sedan arbetslösheten också stiga markant i det här scenariot, kan det gå snabbt från dagens kontrollerade nergång, till en kaosartad sådan.

Källa: https://www.ekonomifakta.se/Fakta/makroekonomi/Hushallens-ekonomi/hushallens-konsumtion/?graph=/25668/1,2/2020-/

I rapporten nämner även banken bostadspriserna, där de förutspår en mindre nergång under de kommande månaderna. Generellt ser det mer positivt än negativt ut för bostadsmarknaden på både kort och lång sikt, så länge inte en eskalering sker. Vi är, som Riksbanken nämnde, inte ute ur stormen ännu, men land är i sikte.

Europeiska marknaden och ECB

De senaste månaderna har inflationen rört sig neråt kraftigt i samtliga av världens länder, men framförallt i Europa. I slutet av november kom de nya inflationssiffrorna som visade att inflationstakten i Europa är den lägsta den har varit sedan sommaren 2021. Europa börjar därmed närmare sig sitt inflationsmål om 2 %.

Den europeiska marknaden har redan prisat in mycket av inflationens nergång, men att datan kom in lägre än väntat späder på tron om att en räntesänkning är runt hörnet. Marknaden tror att den första räntesänkningen som kommer från ECB blir i April 2024. De franska, Italienska och tyska obligationerna på 10 årssikt fortsätter att sjunka. Det som marknaden för stunden har prisat in är fyra räntesänkningar under 2024, på 25 punkter var.

Europeiska Centralbanken kom däremot för några dagar sedan ut med sit penningpolitiska beslut om att inte sänka styrräntan, och kommunicerade att den högre räntesatsen är här för att stanna. Frågan uppstår om det här är ett spel för galleriet, för att tygla en optimistisk marknad, eller om de de facto menar det de säger. Marknaden har valt vad de tror på.

Reuters släppte även en artikel där en representant från ECB:s styrelse hävdar att marknaden är idag för optimistisk kring räntesänkningarna. Marknaden räknar med en räntesänkning från den Europeiska Centralbanken sker redan i mars eller april, vilket kommer vara för tidigt enligt Bostjan Valse. Han menar att innan ett sådant beslut fattas, kommer det krävas mer data, som inte kommer finnas på plats förens i mars.

Amerikanska marknaden och FED

De svenska storbankerna, tillsammans med den generella marknaden, räknar med att Federal Reserve påbörjar sina räntesänkningar redan i början på nästa år. Återigen kvarstår frågan om det är en korrekt bedömning eller en för optimistisk.

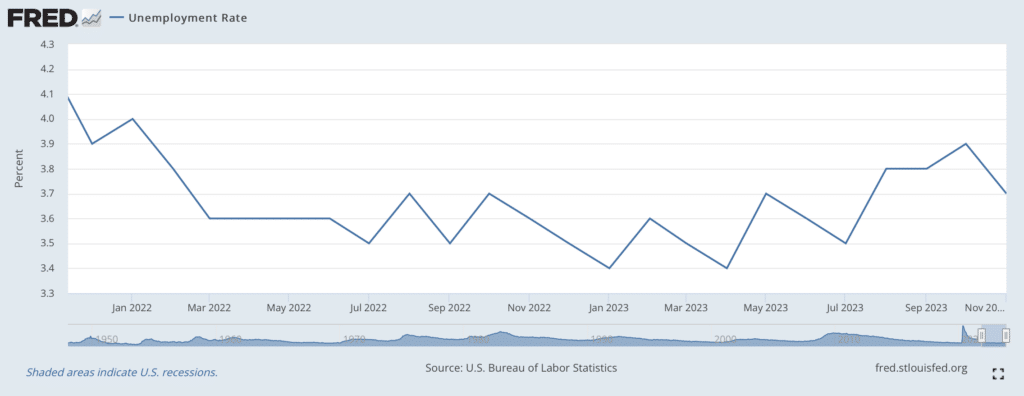

En undersökning av Kent a Clark Center for Global Markets på University of Chicago Booth School of Business visar att fallet inte är lika glasklart. Enligt Financial Times har undersökningen frågat 40 stycken ekonomer landet runt om när första räntesänkningen från FED kommer. Av samtliga tillfrågade är det 3/4-delar som är överens om att en sänkning av styrräntan inte kommer kunna ske förens tidigast i juni nästa år.

Inte bara att den kommer betydligt senare än vad marknaden räknar med idag, utan även att sänkningen kommer vara betydligt lägre. Deras resonemang är att en inbromsning skett i USA, men inte till en nivå som FED är nöjda med. Arbetsmarknaden är fortsatt för stark, och även om inflationen fortsätter att sjunka, kan det ändras snabbt. De tror att innan FED sänker styrräntan, kommer de vilja se en ännu svagare utveckling för landet. Risken finns annars att det övertag man idag har över inflationen går förlorad, och att kriget måste påbörjas på nytt.

Källa: https://fred.stlouisfed.org/series/UNRATE

Den 13 december hade FED även sin penningpolitiska pressträff och meddelade att man inte kommer att att höja sin styrränta mer, då inflationen faller snabbare än väntat. Samtliga datapunkter kommer in på bra nivåer och man hoppas att det ska fortsätta åt samma håll. Räntesänkningar börjar komma “into view” sade Powell, som fick den amerikanska börsen att rusa. Det här stärkte marknadens tro om att deras tes kring räntesänkningarna är korrekt, och idag gissar analytiker på att det kommer bli runt 3 räntesänkningar under 2024.

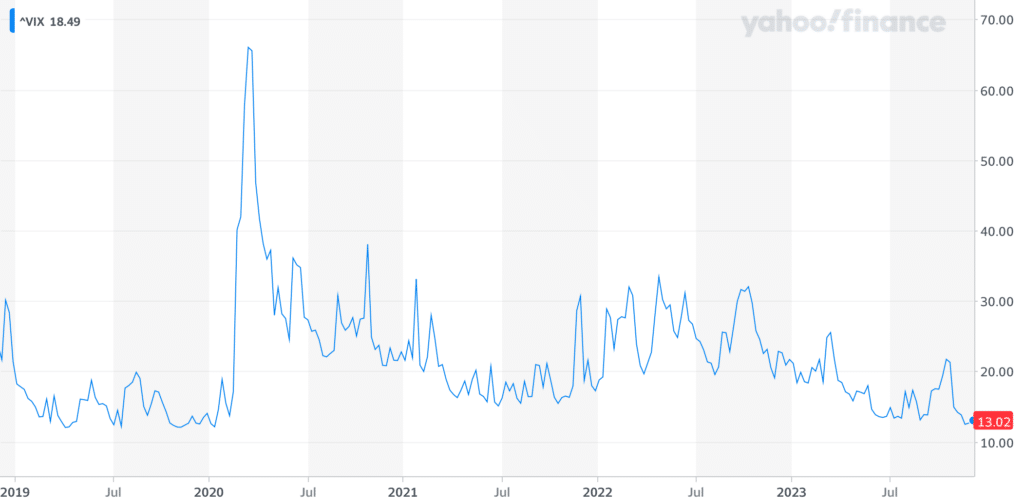

ViX:en

VIX:en är kortfattat ett index som går att använda för att utläsa hur aktiemarknaden har prisat in volatilitet. Förenklat sagt, om börsen tror att det kommer vara slagit på marknaden med stora rörelser och mycket volatilitet, eller om det kommer vara små rörelser med lite volatilitet. När VIX:en är hög så förväntar sig aktiemarknad att det kommer ske stora rörelser som i sin tur kan betyda att det finns mycket risk i marknaden. När den är låg däremot så förväntar marknaden sig inte några stora rörelser, och då kan man tolka det som att det inte finns mycket risk i marknaden.

I fallet nedan går det t.ex att utläsa att i början av Coronakrisen, början av 2020, var aktiemarknaden orolig över de eventuella konsekvenserna som krisen skulle innefatta. Framför allt med att samhället började stängas ner. Då gick VIX:en upp för att marknaden inte visste vad som väntade, och därmed kunde det ske stora rörelser. Sedan dess har den rört sig neråt, men när räntehöjningarna började kommunicerar under slutet av 2021, så började den fluktuerar kraftigt igen. Den nådde någon form av peak under våren 2022.

Källa: https://finance.yahoo.com

Idag, enligt VIX:en befinner aktiemarknaden sig i en position där man inte ser mycket volatilitet i marknaden. En slutsats som kan dras från det är att marknaden är övertygad om sin tes att räntesänkningarna kommer komma tidigare än vad centralbankerna kommunicerar. Utöver det bådar det gott för aktiemarknaden då det kan innebära att lugna tider är framför oss vilket är positivt.

Ytterligare ett komplement till VIX:en, för att mäta vart sentimentet för aktiemarknaden är, kallas Fear/Greed indexet. Det visar när den amerikanska aktiemarknaden har en övertro i något håll. Antingen är aktiemarknaden extremt rädd för framtiden, eller extremt positivt för framtiden.

För stunden befinner sig aktiemarknaden, enligt indexet, i en extrem positiv syn för framtiden. Historiskt sett, när en av sidorna når sin yttersta punkt, sker det en korrigering. Det kan man tolka som att marknaden är för optimistisk för stunden, och att vi kan få en motreaktion som för indexet närmare mitten. Ska man leta efter nålar i en höstack kan man tolka det som att marknaden kanske är för optimistisk kring dess resonemang gällande räntesänkningarna.

Mina egna reflektioner

Något som går att konstatera är att räntetoppen är nådd för den här gången. I det fall arbetslösheten skulle börja sjunka, konsumtionen börja stiga eller att den svenska kronan tappar drastisk i värde kan det komma att ändras. Sannolikheten för ett sådant scenario utspelar sig anser jag vara lågt. Med största sannolikhet kommer vi se minst två räntesänkningar under kommande år som kommer stärka hushållens ekonomi.

Aktiemarknaden fortsätter vara positiv framåt, vilket gynnar bostadsmarknaden i sin tur. Vill däremot reservera mig för att det finns risk för att börsen är för optimistisk inför framtiden. Sentimentet på bostadsmarknaden börjar också bli positivare, och boprisindikatorn i januari borde komma in på starka nivåer.

Bostadspriserna kan redan ha påbörjat sin konsolidering, eventuellt att det finns lite utrymme kvar för en mindre nergång som några av bankerna talade om. Min tro är däremot att den psykologiska effekten av medias rapportering och diskussionerna kring räntesänkningar talar för en prisuppgång än en nergång.

När den eventuella uppåtgående trend på bostadsmarknaden startar är en svårare fråga.

Tittar vi enbart på sentimentet på bostadsmarknaden, är min tro att vi precis klivit in i en uppåtgående trend på kortsikt. Bostadspriserna är däremot en annan fråga.

Tvingar jag mig själva att sia om framtiden, är min tro att det idag är mer sannolikt för att bostadspriserna börjar röra sig uppåt, än neråt, under Q1. Sentimentet idag borde vara starkare än det den tillgängliga datan visar.

Många som suttit utanför marknaden kan komma att kliva in efter årsskiftet i samband medias rapporteringarna om räntesänkningar. Det in sin tur kan komma att skapa mer rörelser i marknaden som späder på den positiva effekten. Sker inget oväntat, kan utvecklingen fortsätta fram tills Riksbanken har sitt penningpolitiska möte. Om marknadens bedömning, och Riksbanken agerar därefter, kommer det stärka tron ytterligare om högre bostadspriser, vilket kommer tvinga in oss i en uppåtgående trend med högre priser och flera affärer. Frågan kvarstår däremot hur långt vi når innan ett tak nås.

Historiskt sett var den låga räntemiljön vi hade fram tills 2022 något av ett unikum. Min bedömning är att det idag inte finns mycket som tyder på att styrräntan hos Riksbanken kommer vara på de nivåerna i närtid. Det som marknaden tror på är att en styrräntan kommer vara mellan 3 – 2 % under 2025. Det är betydligt högre än den styrräntan hushållen hade när bostadspriserna toppade mars 2022.

Ekonomin när vi nådde peaken senaste var milt sagt stark. Aktiemarknad gick som tåget, vi hade en ylandes högkonjuktur och stark bostadsmarknad som drevs på av en räntesats som var onormalt låg. Hushållen byggde upp stora kassor tack var vinster från alla möjliga håll samtidigt som det inte kostade mer än några tusen kronor för att belåna sig. Det talar för att den topp vi nådde 2022 kommer ta lång att nå igen.

Som bankerna talar om kan det betyda att en mindre nergång finns bland korten. Hushållen är kanske inte beredda på att deras räntekostnader inte kommer gå tillbaka till det de en gång var. Det skulle tala för en korregering neråt, för att sedan konsolidera sig och sedan efter något år kliva in i en uppåtgående trend.

Min personliga tro är att det lutar mer åt en positiv utveckling, än en negativ. Sen finns det alltid risker som kan komma att ändra spelplanen.

En av de risker jag ser, som även Riksbanken nämnde, är att konsekvenserna av räntehöjningarna inte nått sin fulla effekt. Hela effekten kanske inte påverkat arbetsmarknaden ännu, med ännu mer konkurser och uppsägningar. Det kan snabbt accelerera till en kris, då hushållen blir klämda av att intjäningen tagit en större smäll och att kostnaderna för det egna boendet är fortsatt höga. Det kan i sin tur leda till att hushållen blir squeezade, och är illa tvungna att sälja sitt boende på snabbt. Då får vi en mättad och osäker bostadsmarknad igen, men med den här gången säljare som måste sälja.

Den andra risken är som också tidigare nämnts de geopolitiska situationerna i världen. Utöver de kriserna vi redan har, så kommer t.ex under nästa år det amerikanska presidentvalet att hållas. Det kan leda till många olika konsekvenser som kan försvaga en redan åtstramad global arena.

För dig som funderar på att sälja din lägenhet är mitt generella råd att agera nu. Försök att sälja och köpa i samma marknad, för att minska den ekonomiska risken. I det fall du funderar på att göra en exit från bostadsmarknaden, kan det vara en idé att avvakta om du inte är tvungen att sälja. I det fall du sitter på ett objekt som tilltalar utlandssvenskar eller internationella köpare kan du vara läge medan kronan är försvagad.

För dig som köpare rekommenderar jag att sätta ambitionen av att ha köpt något under Q1 under 2024. Jag vågar inte säga att priserna kommer vara högre om tre-sex månader än idag, men ser en risk att de psykologiska effekterna på marknaden med räntesänkningar stärker sentimentet, som i sin tur kan leda till högre priser.

För oss fastighetsmäklare är min tro att efter två tuffa år väntar en något behagligare marknad med mer transaktioner. Om sentimentet fortsätter uppåt bör osäkerheten minska och säljare och köpare bör komma varandra betydligt närmare.

Bostadsmarknaden under 2024 bör enligt min bedömning bli en positivare marknad än den varit under 2023.

För er som tagit er hela vägen ner hit tackar jag som ödmjukast för er tid, och önskar er en riktig god jul och ett gott nytt år.

Med vänliga hälsningar,

Imran Kararic